Un modelo que ha traspasado fronteras

Leer más

La venta de viviendas encadena cinco meses consecutivos de caída

Leer más

De 120.000 casas en Madrid a ninguna en Soria: así es el déficit de vivienda

Leer más

La vivienda crece el doble que los salarios y anula el alivio financiero

Leer más

El lugar donde vives influye, y mucho, en tus posibilidades de comprar una vivienda

Leer más

Promotores e inquilinos cargan contra la ley para limitar la compra de vivienda

Leer más

La compra de vivienda cae un 7,6%: suma cinco meses de descensos

Leer más

La vivienda devora ya un tercio del presupuesto de los hogares

Leer más

Hipotecas, créditos solo aptos para dos personas

Leer más

Las donaciones de dinero de padres a hijos se triplican desde 2019

Leer más

Casi 3,4 millones de hogares, atrapados en el alquiler y sin acceso a la compra

Leer más

La compra de casas bajó un 1,8% en abril y encadena cuatro meses de caída

Leer más

Firmadas 40.000 hipotecas en abril, la mayor cifra en ese mes desde 2010

Leer más

La compraventa de viviendas se desploma un 11% en el primer trimestre

Leer más

La subida de los tipos provocará una caída del 5% de la compraventa de viviendas

Leer más

Competencia abre expediente a los seis grandes bancos por la guerra hipotecaria

Leer más

Tres años de Ley de Vivienda: alquiler disparado y oferta menguante

Leer más

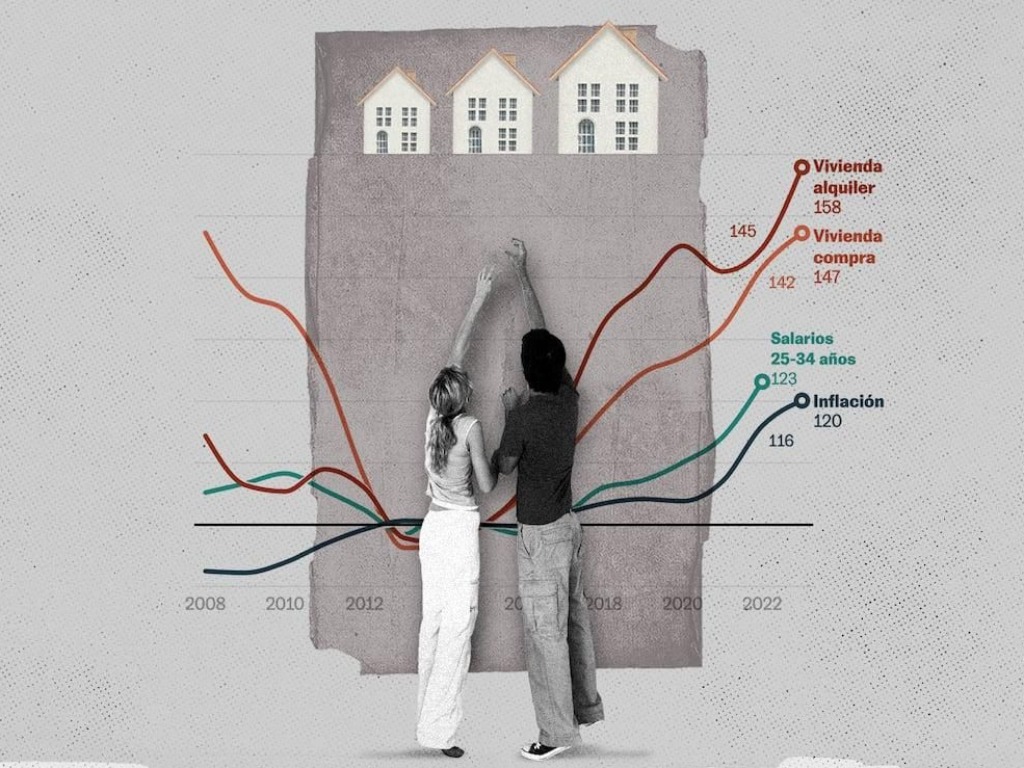

El precio de la vivienda sube 20 veces más que los salarios y se complica el acceso

Leer más

El Euribor sube por tercer mes consecutivo hasta el 2,8%

Leer más

El precio del alquiler sube un 30% y la oferta cae hasta un 70% tras la ley de Vivienda

Leer más

El 14% de los propietarios ya baja el precio para vender su vivienda

Leer más

El número de hipotecas firmadas hasta marzo superó las 131.000, la cifra más alta en 15 años

Leer más

Pequeños gestos en casa, grandes cambios en el barrio

Leer más

Por qué la vivienda se encarece en España con más fuerza que en el resto de Europa.

Leer más

Presión hipotecaria, precios imposibles y falta de obra nueva

Leer más

La banca ante el reto de la desaparición de una generación con hipotecas

Leer más

La vivienda duplica su precio en cien municipios desde 2019

Leer más

El volumen de inmuebles a la venta se reduce un 10% en el primer trimestre

Leer más

La banca cierra el grifo: las hipotecas por debajo del 3%, solo para clientes seleccionados

Leer más

Las subidas más agresivas de la vivienda se trasladan a la periferia

Leer más

El Euribor sube en abril y encarece la hipoteca media en más de 600 euros al año

Leer más

La vivienda entra en una nueva fase.

Leer más

¿Estamos ante un enfriamiento del mercado inmobiliario?

Leer más

Wagon Station Encampment: El campamento inspirado en la NASA

Leer más

Últimas novedades: Euríbor, compraventas e hipotecas

Leer más

PropTech en tu hogar familiar: tecnología inteligente para ahorrar energía

Leer más

La escasez de oferta sigue tensionando el mercado inmobiliario

Leer más

Estamos ante un posible cambio de ciclo inmobiliario?

Leer más

El futuro de la construcción: casas impresas en 3D

Leer más

Es buen momento para vender una vivienda? Claves del mercado

Leer más

Pago por generación de residuos: cómo funciona y quién la paga

Leer más

Cómo influyen los servicios del barrio en una vida más sostenible

Leer más

Tecnocasa Vuela regresa para seguir moviendo barrios y personas

Leer más

Vuelve el maximalismo: descubre la tendencia protagonista del año y cómo aplicarla en tu hogar.

Leer más

Donaciones familiares para comprar vivienda: consejos prácticos antes de ayudar a tus hijos

Leer más

Por qué 2026 puede ser un año clave para mejorar la eficiencia energética de tu vivienda

Leer más

La vivienda sigue subiendo: aumenta un 15% en el último año

Leer más

Distribución de muebles en un salón rectangular: cómo aprovechar el espacio al máximo

Leer más

Comprar casa en pareja: las conversaciones que conviene tener antes de dar el paso

Leer más

Acceso a la hipoteca en 2025: cinco ciudades en estado crítico

Leer más

Semáforo de accesibilidad a la compra de vivienda con hipoteca en España

Leer más

Sabes cuántos tributos gravan la compra o posesión de una vivienda? Te lo explicamos

Leer más

El Euribor frena su racha de subidas y alivia a los hipotecados Cierre mensual de enero

Leer más

Idealista.com - El Grupo Tecnocasa ya tiene 1.000 oficinas en España En los medios...

Leer más

Ruedas de prensa locales: cercanía con los medios y presencia en toda España Gabinete de prensa.

Leer más

Renovamos nuestro patrocinio con el Getafe CF ¡Seguimos juntos 3 temporadas más!

Leer más

Miles de personas han confiado en el Grupo Tecnocasa en 2025

Leer más

Los «bloques cebra» invaden nuestras ciudades

Leer más

El Grupo Tecnocasa alcanza las 1.000 oficinas en España

Leer más

El alza del Euribor congela el precio de las nuevas hipotecas

Leer más

Los mercadillos navideños que no te puedes perder este año

Leer más

¿Sabes cuántos tributos gravan la compra o posesión de una vivienda?

Leer más

¿Por qué el mercado inmobiliario actual es distinto al de 2007?

Leer más

España necesitará 1,5 millones de nuevos hogares hasta 2030

Leer más

La alta demanda y la escasa oferta empujan la subida del precio de la vivienda

Leer más

El Grupo Tecnocasa llega a Asturias

Leer más

El Grupo Tecnocasa y la UPF renuevan su cátedra de empresa

Leer más

16.500 clientes satisfechos en 2024

Leer más

Récord de compraventas en septiembre

Leer más

Nota simple, un documento necesario en la compraventa

Leer más

El INE esperará hasta diciembre para lanzar el nuevo índice de alquileres

Leer más

La caída del Euribor en agosto anima el mercado inmobiliario

Leer más

Comprar es siempre más rentable que alquilar

Leer más