Noticias inmobiliarias

Noticias del sector inmobiliario y curiosidades

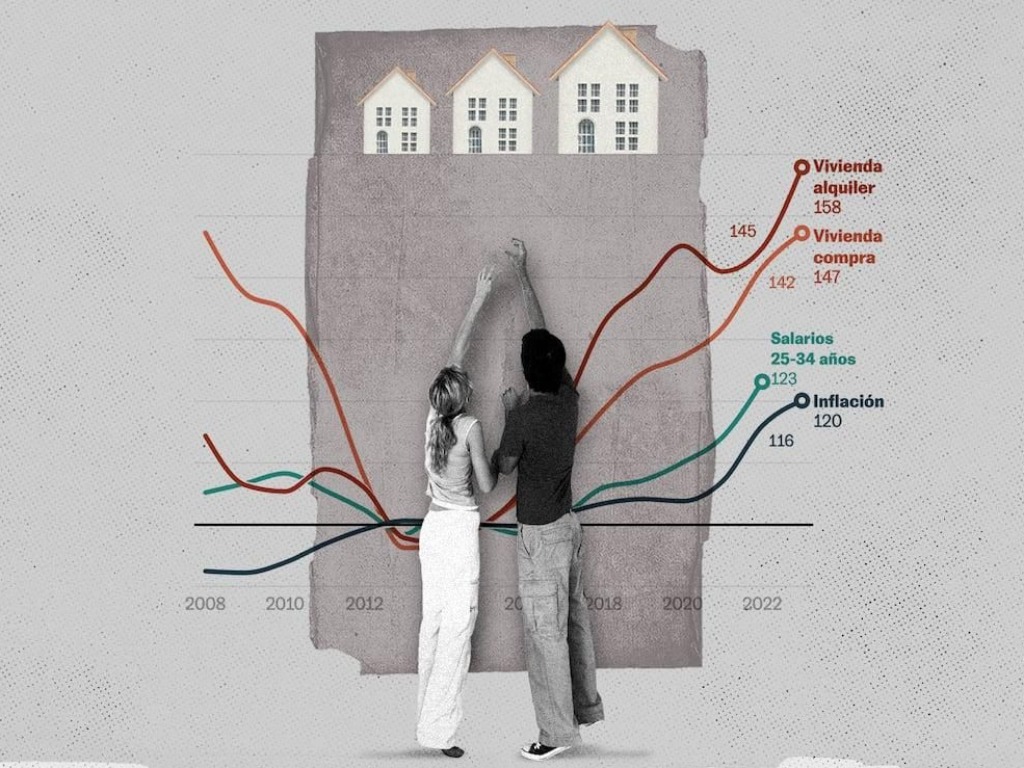

La crisis de vivienda deja tras de sí a un colectivo de jóvenes y no tan jóvenes que no podrá comprar casa. Si en los próximos años parte de la demanda hipotecaria merma, ¿qué supondrá para las entidades?

En los albores del verano de 2025, una destacada entidad bancaria organizó en Madrid un encuentro en el que varios medios de comunicación tenían la oportunidad de departir relajadamente con directivos del banco. En un rincón, uno de ellos compartía con cierta inquietud una de las cuestiones que para él era clave de cara al futuro: cómo manejan las entidades el hecho de que buena parte de la población joven no pueda comprar casa por la actual crisis habitacional y, por tanto, no vaya a pedir hipotecas en años venideros con la misma alegría que lo hacía hasta ahora.

El Banco de España ya ha advertido en alguna ocasión de que la propiedad entre menores de 40 años se ha desplomado en 37 puntos desde 2011. En su última Encuesta Financiera de las Familias recoge además que el número de hogares con vivienda en propiedad sigue a la baja y ha marcado un nuevo mínimo histórico; de ellos, los peor parados siguen siendo los menores de 35 años, ya que sólo un 36,7% del total cuenta con casa propia.

Con estas mimbres, la banca tiene ante sí el reto de enfrentarse a la práctica desaparición

comercial de una generación que no puede comprar vivienda; jóvenes –y no tan jóvenes– cuyo acceso a la propiedad está en entredicho ante los elevados precios de las casas tras años de subidas históricas en nuestro país.

Para las entidades se abre un escenario hasta ahora desconocido en el mercado hipotecario,

en el que se plantean de cinco a diez años de transición muy complicada porque el problema para acceder a la financiación no es el coste, sino el ahorro para dar la entrada del 20% que exigen las entidades.

Las hipotecas han sido –y siguen siendo– uno de los productos estrella en sus estrategias denegocio, no sólo por lo que supone la concesión del crédito en sí, sino porque constituyen una puerta de entrada clave para captar clientes y una forma relativamente fácil y eficaz de vincularlos hacia la contratación de otros productos como seguros o fondos de inversión.

Si en los próximos años una parte de la demanda desaparece, ¿qué supondrá para los

bancos?

En el entorno de las grandes entidades financieras españolas huyen del alarmismo.Creen que el mercado sigue siendo muy dinámico y que hay un pastel de entre 55.000 y 60.000 millones de euros que todavía alberga muchas oportunidades. Por otra parte, no comparten la idea de que la hipoteca sea el gran producto ancla para fidelizar clientes ni tampoco consideran que los jóvenes hayan dejado de pedir créditos para vivienda o vayan a hacerlo; otra cosa, dicen, es que su foco ahora sea distinto porque sus prioridades han cambiado.

FUENTE: EL MUNDO

Otros artículos

Estudio Carabanchel Alto 2015 Sl

Plza de la Emperatriz, 14-16 28044 Madrid (M)

-

Sobre el Grupo Tecnocasa

Dónde estamos - En el mundo

- Trabaja con nosotros

-

Noticias del grupo

Visita el blog

Sala de prensa

2026 Ibero Group Tecnocasa Services, S.L.U. - CIF B-65870776 - C/ Pallars, nº 1-3 Parque de Negocios Mas Blau II, 08820, El Prat de Llobregat (Barcelona-España). Red en franquicia - Cada sociedad franquiciada tiene su propio titular y es independiente del franquiciador.

Política de privacidad | Aviso legal | Pólitica de las Cookies | Información al consumidor | | Canal ético